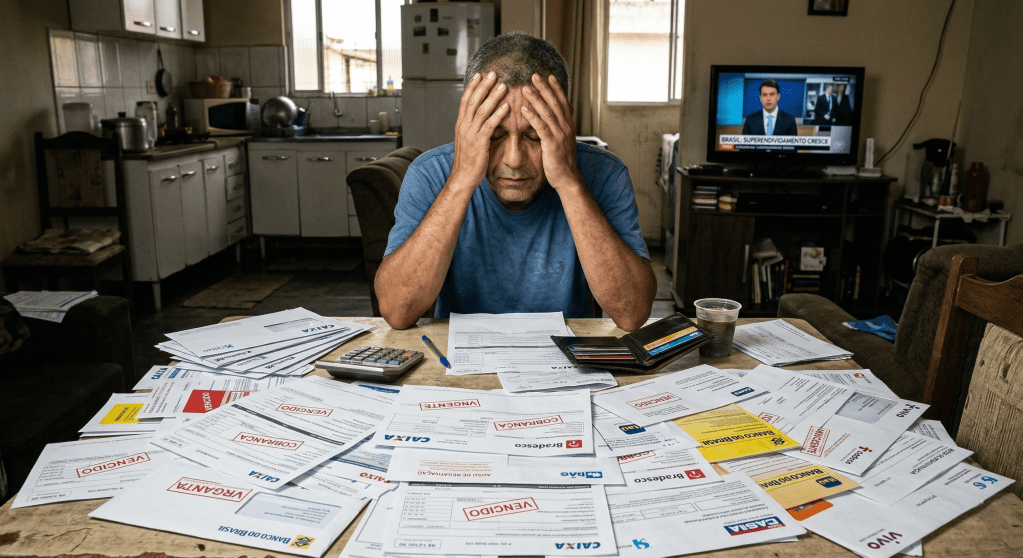

Existe uma diferença fundamental entre ter dívidas e estar superendividado. Dívidas fazem parte da vida financeira moderna: financiamentos, cartões de crédito, crediários.

O problema começa quando o volume de compromissos financeiros ultrapassa a capacidade real de pagamento e passa a comprometer o que é essencial: alimentação, moradia e saúde. Quando pagar o que se deve significa renunciar ao básico para viver, o ordenamento jurídico brasileiro reconhece essa situação com um nome e, mais importante, com um conjunto de direitos.

O conceito jurídico de superendividamento

A Lei nº 14.181/2021, conhecida como Lei do Superendividamento, alterou profundamente o Código de Defesa do Consumidor para tratar, pela primeira vez, a prevenção e o equacionamento do superendividamento como direitos fundamentais do cidadão. O novo artigo 54-A do CDC define o instituto como a impossibilidade manifesta de o consumidor, pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo sem comprometer o seu mínimo existencial.

A legislação representa uma mudança de paradigma relevante: deixa de tratar o endividado como responsável exclusivo por sua situação e passa a reconhecer que o sistema de crédito, quando operado sem transparência e sem critérios adequados de concessão, pode ser em si mesmo uma fonte de vulnerabilidade para o consumidor.

Por que o endividamento se torna impagável

Um dos mecanismos menos compreendidos pelo consumidor médio é o funcionamento dos juros compostos no crédito rotativo. Uma dívida de R$ 1.000,00 submetida a uma taxa de 15% ao mês pode superar R$ 5.000,00 ao final de doze meses sem pagamentos substanciais. Esse crescimento exponencial não decorre de má-fé do devedor, mas da estrutura matemática do produto financeiro e é exatamente por isso que a lei passou a exigir transparência obrigatória na oferta de crédito, com informação clara sobre o custo efetivo total das operações.

O ciclo do superendividamento segue um padrão identificável: o crédito inicial gera sensação de alívio, as parcelas acumulam-se progressivamente, a renegociação oferece trégua temporária sem resolver o problema estrutural, e um novo empréstimo é contratado para quitar o anterior. O salário compromete-se integralmente antes do meio do mês, e a percepção de que não há saída instala-se como paralisia, impedindo justamente as ações que poderiam reverter o quadro.

O que a Lei do Superendividamento garante na prática

A Lei nº 14.181/2021 estrutura sua proteção em dois blocos distintos. O primeiro, voltado à prevenção, impõe aos fornecedores de crédito obrigações de transparência, vedação ao assédio de consumo e dever de avaliação responsável da capacidade de pagamento do contratante. O segundo, voltado ao tratamento, cria um mecanismo de repactuação coletiva de dívidas, por meio do qual o consumidor pode reunir todos os seus credores em um único processo, com proteção expressa do mínimo existencial e elaboração de um plano de pagamento com prazo de até cinco anos.

Esse processo pode ser conduzido perante os Centros Judiciários de Solução de Conflitos e Cidadania (CEJUSC), o Procon, a Defensoria Pública ou o núcleo de atendimento da OAB, sem necessidade de contratação de advogado para o acesso inicial ao sistema.

O primeiro passo é o mais difícil e o mais necessário

A grande maioria dos consumidores em situação de superendividamento desconhece o valor exato do conjunto de suas dívidas. Esse desconhecimento, embora compreensível diante do estresse financeiro e emocional que a situação gera, é precisamente o que impede a construção de qualquer solução. O diagnóstico financeiro, com o levantamento detalhado de credores, valores, taxas e vencimentos é o ponto de partida insubstituível de qualquer estratégia de recuperação.

A partir desse mapeamento, é possível identificar quais dívidas comprometem o mínimo existencial, definir uma margem real de negociação e apresentar propostas viáveis aos credores, amparadas nos princípios da boa-fé e da preservação da dignidade que orientam a Lei nº 14.181/2021.

Entenda que o superendividamento não é uma condição permanente

A situação de superendividamento, por mais grave que se apresente, é juridicamente tratada como um estado transitório e superável com informação, planejamento e acesso aos instrumentos que a legislação coloca à disposição do consumidor. O ordenamento brasileiro reconhece que o endividamento excessivo não é, na maior parte dos casos, resultado de má-fé, mas de uma combinação de vulnerabilidades pessoais, eventos imprevistos e práticas de concessão de crédito que o próprio legislador passou a considerar inadequadas.

Conhecer esse direito é o primeiro ato de quem decide retomar o controle da própria vida financeira.

📥 Baixe gratuitamente o Guia do Consumidor Superendividado e saiba, passo a passo, como utilizar a Lei nº 14.181/2021 a seu favor: